女性の幸せは「結婚」と言われた時代は遠い昔のこととなり、現代は生涯をシングルで過ごす女性も増えてきました。

熟年離婚も多い昨今では結婚はしているものの、将来的にはシングルになりたいと考える女性も少なくありません。

そこで気になってくるのは、一人で暮らして行けるだけの老後資金です。

今回は40代シングル女性の貯金額はいくら?老後資金に備える方法を調査!と題し、40代シングル女性が将来的に必要な貯金額や、老後資金に備える方法を調査します。

いったいどのくらいの貯金額があれば、女性1人でも安心して暮らせるのかを調べましたので、参考にしてください。

40代シングル女性の貯金額や中央値はいくら?

まずは、40代シングル女性の貯金額や中央値はいくら?ということで調べてみました。

中央値というのは、調査人数分の金融資産保有額すべてを足したものを、人数で均等に割る平均値とは異なります。

低い金額から高い金額の人を順番に並べて行き、その順番の真ん中にある金額を中央値と呼びます。

![家計の金融行動に関する世論調査[単身世帯調査]](https://nomakes.com/wp-content/uploads/2022/05/kinyu-shisan-1.jpg)

引用:家計の金融行動に関する世論調査[単身世帯調査](令和3年)より

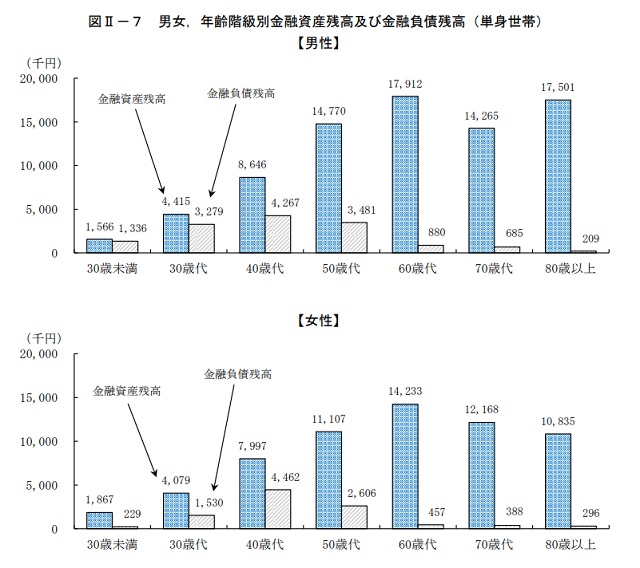

この表を参考にすると、40歳代の金融資産保有額の平均値は1,294万円で、中央値は440万円です。

この表では男女別になっておらず、40代シングル女性の中央値はわかりませんので、40代独身女性の貯金の中央値はいくら?も参考にご覧ください。

皆さんは、40代シングルの保有額の中央値440万円を少ないと思いますか?思いませんか?

では、この金額が将来的に足りているのか否か、見ていきましょう。

40代~50代の独身女性は貯金や老後資金が不安なの?

40代~50代の独身女性は貯金や老後資金が不安なの?ということですが、40代、50代の独身女性に限らずとも、先行きが心配な時代です。

老後資金不足であることはみんなわかっているものの、いったいどのくらいの資金があれば安心できるかについては、漠然としているのではないでしょうか?

前述の表から読み取ると、金融資産保有額の中央値は40代で440万円、50代では675万円、60代では1,180万円となっています。

この金額は調査結果で、実際にはこの金額で不自由なく暮らして行けるのかは定かではありません。

- 貧乏ではないが将来を考えると貯金が少ない

- 老後の公的年金は何歳からいくら貰える?

ここでは、上記の二点について詳しく紹介していきますので参考にしてください。

貧乏ではないが将来を考えると貯金が少ない

この表で注目していただきたいのは、金融負債残高です。

40歳代女性の金融資産残高は、それほど低い訳ではありませんが負債残高は、ほかの世代と比べても圧倒的に高いという結果です。

貯蓄があるのに負債があるということは、住宅や車など高額商品のローンを組んでいる可能性が高いということだと思います。

40歳代を頂点に、年齢を重ねると負債額が減っていく傾向にあり、順調にローン返済が進めば経年とともに借金は減るという結果です。

収支のバランスを考慮することが必須ですが、シングル女性が不動産を購入するのも資産運用の選択肢のひとつです。

ローン返済が済めば、家賃を気にすることなくそこに住むことができますし、売却できる物件であれば資産にもなります。

老後の公的年金は何歳からいくら貰える?

国民年金は20歳から60歳まですべての人が加入する(支払う義務がある)年金で、60歳までは支払わなければなりません。

厚生年金は会社員や公務員として働く人が加入する年金で、国民年金に上乗せする形になるため、「日本の公的年金制度は2階建て」と呼ばれています。

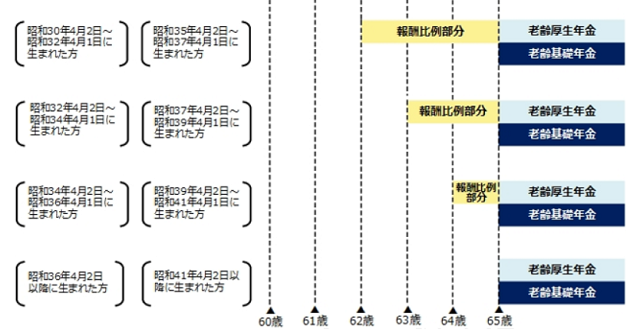

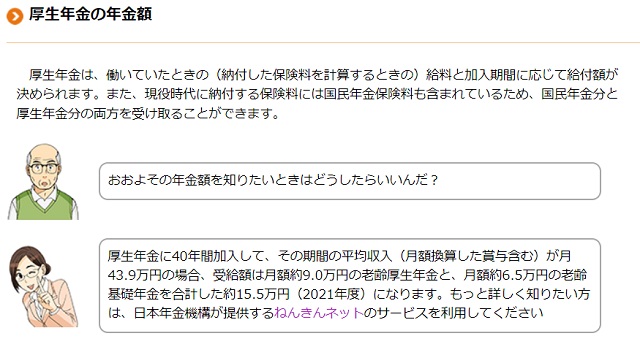

いっしょに検証!公的年金によると、公的年金の受給開始年齢は段階的に引き上げられ、現在は65歳から受給できます。

合計10年(120カ月)以上保険料を払っていないと、年金受給資格はありません。

受給できる年金額は、働いていたときに納付した保険料に応じて決まります。

もっと簡単にいうと、受給額は人それぞれ違うということです。

ねんきんネットは、インターネットで自分の年金について知ることができるサービスです。

画面をクリックしていくことで、年金見込額を試算できるシステムがあります。

将来、受給できる年金額が気になる方は、ぜひ活用してみてください。

40代貯金がない女性は「老後破産」になるって本当?

40代で貯金がない女性は、「老後破産」になるのは本当なのかについて調べていきますが、「老後破産」てとても怖い言葉ですね。

しかし、独身女性が将来的に「老後破産」に陥ってしまう可能性って結構高いんです。

とても他人事ではありません。

既婚者で子どもがいる世帯と違い教育費などがかからない分、単身世帯は老後資金を貯めやすく、理論的に単身世帯は貯蓄しやすい環境にあります。

独身者に訪れる主なライフイベントは、以下の3つになります。

- マイホームの購入

- 退職

- 老後のおひとり様生活の開始

独身だった場合、一般的に大きな買い物はマイホームの購入くらいですが、思うようにお金を貯められない現実があるようです。

全回答者(2,000名)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」(25.0%)に最も多くの回答が集まりました。

引用:PGF生命

60歳の4人に1人が貯蓄額100万円未満というのは、深刻な状況です。

独身女性は、老後資金について真剣に考える必要があります。

老後破産になる原因の1つは、二人世帯の場合と一人世帯の場合と受給できる年金額に差はあるのに、基本的な生活費は一人でも二人でも大差がないということです。

貯金が足りないと、老後はどんな生活になるのでしょうか?

- 年金暮らしはお金を借りれない

- 今のままでは老後も働き続けることになる

漠然と思うだけでなく、現実を知ることこそが将来の備えになりますので、上記の2点について詳しく紹介していきます。

年金暮らしはお金を借りれない

以前は年金受給者でも、冠婚葬祭などお金の用途によって、年金を担保に前借りする形で借入できる年金担保貸付制度がありました。

年金担保貸付制度の申込受付は、令和4年3月末をもって終了しています。

月々の収入が年金だけの場合は、お金を借りたくても借りることはできません。

返せるあてがないので当然と言えば当然です。

年金収入のみで生活するのが困難な場合は、生活保護制度を利用することになります。

申請する場所は、住んでいる地域の福祉事務所の生活保護担当です。

福祉事務所が設置されていない地域では、町村役場で申請することができます。

できれば生活保護を受けなくて済むようにしたいですが、やむを得ない時のために覚えておきましょう。

今のままでは老後も働き続けることになる

いったい何歳からを老後と呼ぶのでしょうか?

人によって老後は誤差があるような気がしますが、一般的には老後資金を取り崩し始める年齢である、65歳以降を老後と考える人が多いようです。

ひと昔前までは60歳が定年というのがあたり前でしたが、現在は男女ともに60歳以降も、何らかの仕事をしているという人も少なくありません。

老後をスタートするまでに十分な老後資金を用意できなければ、ずっと働かなければいけません。

私の個人的な意見とすれば、元気で働けるならば年齢に関係なく働きたいです。

その一方で、余裕で生活できるならば、のんびりと好きなことだけして生活したい願望もあります。

では、実際には老後資金がどれくらいあれば、普通にゆとりのある暮らしを送ることができるのか紹介していきましょう。

老後に備える貯金の試算てどうやればいいの?

老後に備える貯金の試算てどうやればいいの?ということで、調べてみました。

老後資金に備えるには、老後資金を取り崩す年齢をスタートと考え、それ以降の収支を把握する必要があります。

- 退職後の生活費を見積もる

- 年金などの収入を具体的に把握する

老後の生活費がいくらかかるかということと、年金などの定期収入がどれくらいあるかを把握し、足りない金額を老後資金として貯める必要があります。

まずは、老後の生活費がどのくらいかかるのかを試算していきましょう。

退職後の生活費を見積もる

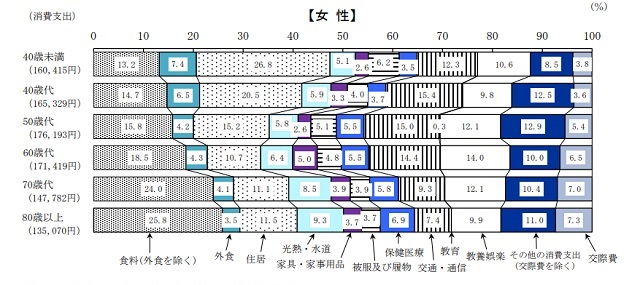

上の図は、単身世帯の女性の消費支出を世代別に表したものです。

当然と言えば当然なのかもしれませんが、年をとったからといって支出は減るものじゃないんだなというのが率直な感想です。

50代や60代の消費支出が目立ち、年齢とともに減っていきそうな交際費は、逆に増える傾向です。

厚生労働省が発表している簡易生命表によると、女性の平均寿命は87.74歳です。

およそ88歳として、65歳~88歳までにかかる生活費を算出してみましょう。

【老後(65歳~88歳)までの生活費】

60代・・・171,419円×12ヶ月× 5年=10,285,140 円

70代・・・147,782円×12ヶ月×10年=17,733,840 円

80代・・・135,070円×12ヶ月× 9年=14,587,560 円

合計 10,285,140+17,733,840+14,587,560=42,606,540 円

平均的な消費支出を元に計算しているので、消費の仕方によって個人差はあると思います。

老後から平均寿命まで生きるとすると、4千万円以上が必要となるようです。

単身世帯でいずれ介護が必要となった場合は、さらに費用がかかるかもしれません。

4千万円以上になる支出は、年金でどれくらいカバーできるのでしょうか?

年金などの収入を具体的に把握する

老齢基礎年金・老齢厚生年金は65歳から受給できますが、受給するためには10年以上の資格期間が必要です。

老齢年金ガイドによると資格期間は、保険料納付済期間 + 保険料免除期間 + 合算対象期間で算出できます。

貰える年金受給額は、加入していた年金制度によって違ってきます。

まず、日本年金機構から毎年誕生月に送付される「ねんきん定期便」で、今までの納付実績を把握しましょう。

老齢基礎年金は、50歳以上になると60歳まで現在の加入状態が続いた場合の、年金の見込み額も記載されています。

40代以前の年齢の人は、加入実績だけ記載されている状態です。

日本年金機構の「ねんきんネット」を利用して、60歳までの支払った場合を加味した年金金額を算出できます。

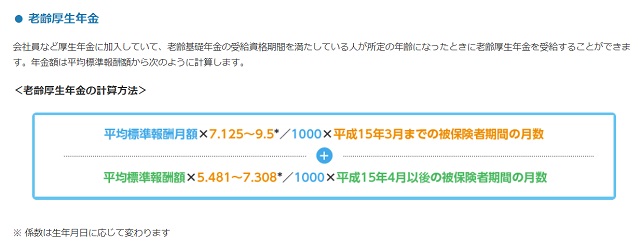

厚生年金は、次の計算方法で算出してください。

厚生年金に加入している人は、老齢基礎年金+老齢厚生年金が受給できる年金額になります。

理想的な貯金額を計算する

ここまで老後にかかる平均的な支出消費と、老後の主な収入となる年金の算出方法を紹介しました。

支出も年金収入も個人によって差がでます。

現在不動産物件を所有していて、老後そこに住む場合は、ローンが終われば住居費が毎月発生することはありません。

修繕費用などの住宅維持費は必要となるので、考慮しておく必要があります。

それぞれライフスタイルによって支出も変わりますし、貰える年金額も違いますので個々に算出することが必要です。

収支で足りなくなる部分を貯金などで補うことになり、それが理想的な貯金額となります。

老後資金として貯金する目安がわかったところで、実際にどのように貯めていけば良いのか方法を紹介します。

40代シングル女性が貯金なし貧乏を改善する方法は?

最初の方で紹介しましたが、40代シングル女性の貯金額の中央値は440万円でした。

貰える年金額がそれぞれ違うとはいえ、老後までに生活費として1,000万円、そのほか余暇費用や介護費用などを考えると合計で2,000万円は老後資金として貯めておきたいところです。

40代といえば、20代から20年以上仕事を継続してきた人がほとんどだと思います。

女性の場合は年収もそれほど増えませんし、貯金がなかなか増えず不安に感じる人も少なくないのではないでしょうか?

貧乏を改善する方法として、次の4つの方法を紹介します。

- 実家暮らしをする

- お金の使い方を見直して支出を抑える

- 生活費は予算をたてて計画的に使う

- クレジットカードと連携できる家計簿アプリを利用する

4つとも支出を方法を抑える方法ですので、参考にしてください。

実家暮らしをする

現在ひとり暮らしをしている場合は、実家暮らしに切り替えるのもおすすめです。

通勤できないほど遠い場合は仕方がありませんが、通勤圏内で親との仲が良好な場合は、実家暮らしすれば住居費が浮きます。

実家暮らしは面倒くさい部分もありますが、住居費を抑えられることはとても大きいです。

生活費は入れる必要がありますが、住居費をまるっと貯蓄に回せると考えてみてください。

例えば住居費が月々7万円だったとして、それを20年払い続けると、7万円×12ヶ月×20年=1,680万円です。

住居費は支出の中でも一番大きい部分なので、そこを節約するだけでも老後資金が貯金できます。

お金の使い方を見直して支出を抑える

地道なことですが、お金の使い方を見直して支出を抑えることも必要です。

生活にゆとりがなくなるほど、切り詰めるのは現実的ではありませんが、削れる部分は削っていきましょう。

例えば、外食が多い人は自炊にしたり、趣味にかけるお金を減らしたり小さな積み重ねで貯金額を増やします。

小さな金額でも老後まで続けることで、それなりの金額になります。

例えば月2万円の節約を20年間続けたとすると、2万×12ヶ月×20年=480万円となります。

塵も積もれば山となるで、40代シングル女性の貯金額の中央値440万円は超えられます。

老後に備えて節約できる部分は節約していきましょう。

生活費は予算をたてて計画的に使う

ひとり暮らしでそれなりに給料をもらっていると、どんぶり勘定で生活しがちです。

貯金もしていないわけではないけれど、やり繰りして余ったら貯金するという人も多いのではないでしょうか?

月々の支出する予算を決めずに、余った額を貯金するという方法では、なかなか目標の貯金額を達成できません。

方法としては、いつまでにどのくらい貯めたいかを決めて計画的に貯金していきます。

そのためには、月々の生活費も予算を立て、その範囲でやり繰りすることが大切です。

住居費や光熱費、通信費など毎月ある程度の固定した支出のほかに、食費や雑費または交際費など流動的な支出があります。

流動的な支出は月々の予算を決め、その中でやり繰りします。

今は、家計簿もアプリで簡単に管理できる時代です。

zaimなどのアプリを利用して、支出状況を把握することで無駄な出費をなくしましょう。

クレジットカードと連携できる家計簿アプリを利用する

\毎日がチャンス✨/

みんなの銀行デビットカード利用で

期間中毎日5名に1万円が当たる!キャンペーン開催Apple Pay、Google Pay™ で1回税込500円以上のご利用が対象です😊

店舗での支払い時は、クイックペイで支払いください👛https://t.co/2EfbyPv0YQ— みんなの銀行 公式 (@minnano_ginko) April 1, 2022

クレジットカードと連携できる家計簿アプリを利用するということで、先ほど紹介したzaimというアプリもおすすめです。

銀行やカードとの連携もでき、レシートの写真を取り込むことで簡単に家計簿がつけられます。

支出もひと目でわかり、予算の残高もすぐにわかります。

キャッシュレス化が進み、日常的にクレジットカードやQRコード決済サービスを利用する人も増えました。

キャッシュレス化は便利な反面、無駄遣いをする原因にもなります。

月々、生活費の予算を決めてやり繰りする場合は、デビットカードやりそなウォレットなどのウォレットアプリでの支払いがおすすめです。

デビッドカードは、使用時に口座から直接引き落とされる仕組みなので、口座の残高が予算額になります。

生活費専用口座をつくり、必要額だけ入金しておくと使いすぎを防げます。

また、ウォレットアプリは自動チャージ機能を使用してはいけません。

手動で予算額をチャージしておき、アプリで管理しながら使用することで無駄な出費を控えることができます。

40代シングル女性が貯金額を増やす方法は?

40代シングル女性が貯金額を増やす方法は?ということで、支出を抑える方法を紹介してきました。

ここから紹介する方法も、支出を抑えるという意味は一緒ですが、効率よく貯金する具体的な方法をいくつか紹介します。

- 保険料など固定費の見直し

- Wallet+でシミュレーション!目的預金をはじめる

- 先取り貯金をする

40代女性が貯金する方法については、40代独身女性で貯金なし!の記事も参考にしてください。

保険料など固定費の見直し

「入院や手術などでの出費」に備えるのが一般的な医療保険。

では「長い期間働けなくなり、収入が減ること」に備えるには…?

そんなときのための公的な制度や、民間の保険もチェックしてみましょう。

会社員なのか自営業なのかでも、使える制度が違うんです。https://t.co/kycfK7xb8X

— ライフネット生命公式ツイッター (@lifenetter) March 17, 2022

生命保険や医療保険の見直しは定期的にしていますか?

何年も見直ししていないという人は、見直すことをおすすめします。

将来的に、一人で生きて行くことを決めた場合はシングルにあった保険に切り替えましょう。

また、医療が年々進歩しているのと同時に、それに合わせて保険の保障内容も変わるのが一般的です。

単純に保険料を見直すだけでなく、いざという時に備えて保障内容を見直しましょう。

電気料金は供給元の企業を変更することで、月々の利用料を抑えられる可能性があります。

どのくらい減らすことができるかの目安は、電気プランシミュレーションを使ってみてください。

また、スマホの利用料も比較して格安プランに変更すると、貯金額を増やすことが可能です。

Wallet+でシミュレーション!目的預金をはじめる

\Wallet+対応金融機関のご紹介/

新しいフォロワーの方が増えたので

改めて対応金融機関をシェア👐#Wallet+は以下の銀行口座を

お持ちであればすぐ使えます❗️今年は新たな銀行も増える予定🙌

使ってる銀行があればRT🔁

お願いします👏#ウォレットプラス pic.twitter.com/sK29Hd0wG4— Wallet+公式(アイバク) (@wallet_plus_) April 17, 2022

お金の見える化には、Wallet+(ウォレットプラス)が有効です。

Wallet+は、銀行公式無料アプリで対応銀行は次の通りです。

上記の銀行に普通預金口座をお持ちの人は、アプリ上でアカウント登録を行い、必要情報を登録することで簡単に銀行口座と連携させることができます。

アプリ上で目的預金用の貯蓄預金口座を開設でき、アプリ上で預金ができます。

画面上で預金状況がわかることと、目的別に預金できるというメリットで、預金意欲につなげる仕組みです。

預金への入金日をあらかじめ指定しておくことで、その日になるとメッセージが届きますが実際に入金するのは手動です。

先取り貯金をする

先取り預金は余った額を貯金するのではなく、月々決まった額を設定して計画的に貯金する方法です。

長期的に貯金する場合は、毎月決まった額を預金する定額貯金や、中途解約しない限りおろせない定期貯金がおすすめです。

定期預金の預入期間は各金融機関によって異なります。

定期預金は預金保険制度によって、一定限度額まで元本が保証されるので、万が一金融機関が破綻した場合にも安心です。

その金融機関に預けている預金元本1,000万円までと破綻日までの利息を、預金保険制度が保証してくれます。

ただし、元本1,000万円は普通預金なども合算した預金額なので、注意が必要です。

フリーランスの女性にもおすすめな老後資金準備とは?

ずっとフリーランスで働いていた場合は、正社員で働いていた人と比べると、老齢厚生年金がなく、老齢基礎年金のみの受給となるので、より老後資金の不足が懸念されます。

その代わり定年はないので、長く働けるというメリットはあります。

しかし、いつまで元気に働けるかもわからないので、老後資金をできるだけ多く保有できるように心がけることが大切です。

- 小規模企業共済への加入

- 国民年金基金への加入

- iDeCoを活用する

ここまで紹介してきた節約方法を含め、そのほかにフリーランスの人におすすめの今からできることが、3つほどありますので紹介します。

小規模企業共済への加入

引用:小規模企業共済より

フリーランスの場合は、小規模企業共済へ加入するのもおすすめです。

もちろん強制的なものではありませんが、小規模企業共済は個人企業主の「退職金制度」と考えてください。

共済として積み立てる額を貯金すれば同じではないの?と考える人もいると思いますが、貯金と違うのは、掛金が全額所得控除できるという点です。

廃業や退職時の生活資金に充てることができるほか、税金の節税対策にもなります。

加入や掛け金についての質問を、小規模企業共済のサイトでチャットを通じて、24時間いつでもできるのもポイントです。

まだ未加入の方は、チェックしてみてください。

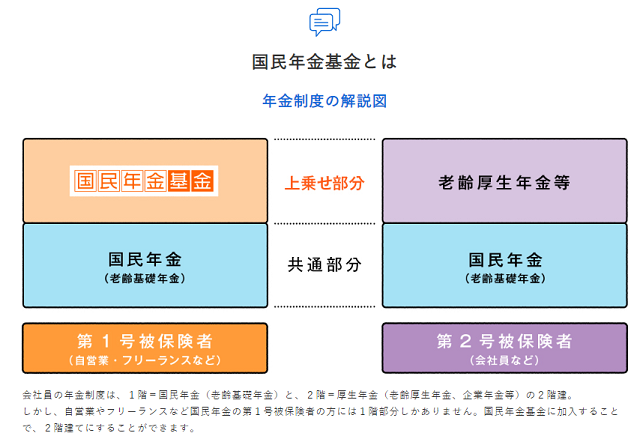

国民年金基金への加入

引用:全国国民年金基金より

国民年金基金は、会社員の老齢厚生年金にあたるものです。

会社員は、老齢基礎年金+老齢厚生年金を合算したものを年金として受給できます。

自営業やフリーランスの場合は、自分で国民年金基金に加入しない限りは、老齢基礎年金のみを年金として受給することになります。

老後の年金受給額を増やしたい場合は、国民年金基金に加入しましょう。

国民年金基金は「全国国民年金基金」と「職能型国民年金基金」の2種類ありますが、通常は全国国民年金基金へ加入します。

歯科医、司法書士、弁護士などの場合は、職能型国民年金基金へ加入します。

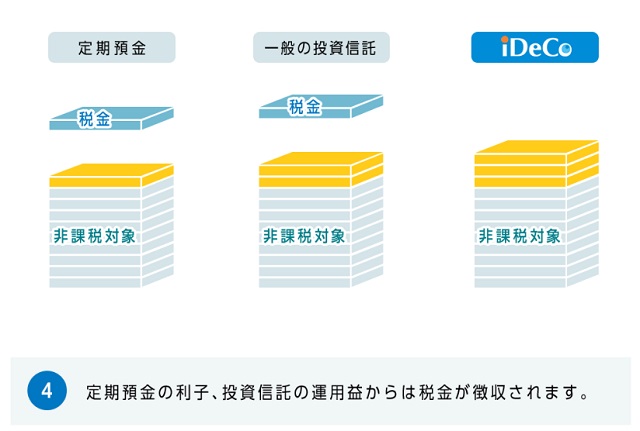

iDeCoを活用する

引用:iDeCo公式サイトより

- iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

- iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

引用:iDeCo公式サイトより

簡単に言うと、掛け金としてお金を預けながら、自分で運用して年金として受け取るお金を増やす仕組みです。

資産を形成する年金制度で、65歳になるまで拠出できます。

60歳になるまでは、原則として資産を引き出すことはできません。

60歳以降に老齢給付金を受け取れますが、一度老齢給付金を受け取るとその後の拠出はできなくなります。

【iDeCoのメリット】

- 掛金が全額所得控除される

- 運用益も非課税で再投資できる

- 年金として受給する場合は「公的年金等控除」、一時金として受給する場合は「退職所得控除」の対象となる

iDeCoは受給方法として、年金形式または一時金形式の選択ができます。

iDeCoの運用商品は「元本確保商品」と「投資信託」の2種類があります。

期待できるリターンもあればリスクもありますので、理解した上ではじめることが大切です。

よくわからない場合は、ファイナンシャルプランナーやiDeCoを取り扱う金融機関などに相談しましょう。

シングル女性にもおすすめの投資信託のメリットとは?

シングル女性にもおすすめの投資信託のメリットとは?ということでお伝えしていきます。

20代~30代に比べ、比較的お金にゆとりがある40代は資産運用をはじめるのに良い時期です。

投資にはリスクも伴いますが、最小のリスクに抑えるためには長期的な運用が欠かせません。

定年まで時間的にゆとりがある40代は、投資を始めるのにベストな世代と言えます。

投資する方法はいろいろとありますが、40代シングル女性に特におすすめなのは投資信託です。

投資信託がおすすめな理由は、以下のとおりです。

- 少額から始められる

- リスクを分散できる

- 投資知識が少なくても始められる

- 株式投資などと違いプロに運用を任せられるので、時間を取られない

- iDeCoやつみたてNISAの非課税制度を利用できる

短期間で大きな利益を望める金融商品はリスクも大きいため、シングル女性にはおすすめできません。

また、どんな金融商品でもリスクはゼロではないので、貯金すべてを投資するのはやめましょう。

ある程度の預貯金を確保しつつ、投資信託で利益を長期的にコツコツ増やして行くことがポイントです。

投資初心者のシングル女性には、国が定める基準を満たす投資信託と上場株式投資信託(ETF)に限定される、つみたてNISAがおすすめです。

資産運用にも活用したいロボアドバイザーって何?

WealthNaviは、「2022年 オリコン顧客満足度®調査」の「ロボアドバイザー」ランキングで2年連続の1位を獲得しました。今後も、働く世代のより豊かな人生をサポートできるよう、サービスの改善を重ねてまいります。https://t.co/bBwgBIu55H

— WealthNavi(ウェルスナビ) (@WealthNavi) May 2, 2022

資産運用を手軽にはじめてみたいという方には、ロボアドバイザーもおすすめです。

スマホやパソコンから口座開設して始めることで、専用プログラムが全自動で資産運用してくれるのがロボットアドバイザーです。

口座開設にはマイナンバーなどの登録が必要となり、初期投資額をはじめ積立額やリスク許容度を登録します。

オリコンが行った調査対象企業9社、実際の利用者2,877人に調査した顧客満足度の結果は以下の通りです。

顧客満足度NO.1のWealthNaviには、最適な運用プランを提案してくれる無料診断もあるので、活用してください。

今回のまとめ

今回は、40代シングル女性の貯金額はいくら?老後資金に備える方法を調査!ということで、40代シングル女性におすすめの貯金方法や老後資金の作り方について紹介してきました。

年金や節税の仕方、投資方法までいろいろと紹介してきましたが、いかがでしたでしょうか?

40代、先は短いようでまだまだ長いですし、老後資金のためにできることはたくさんあります。

この記事を参考に、自分に合った方法を見つけ老後資金を増やして行きましょう!

それでは、最後までお読みいただきありがとうございました。